Les taux d’intérêt immobilier 2017 doivent-ils inciter à faire une demande de crédit ?

Les taux d’intérêt pour les crédits immobiliers n’ont cessé de chuter depuis 2015 jusqu’à obtenir un pic à 1,31 % en novembre 2016. On note cependant une légère augmentation pour l’année 2017. Il est donc encore temps d’emprunter auprès des banques, même avec une capacité d’emprunt faible. Des modalités particulières existent pour investir ou acheter dans le neuf.

Quels sont les taux d’intérêt immobilier pour 2017 ?

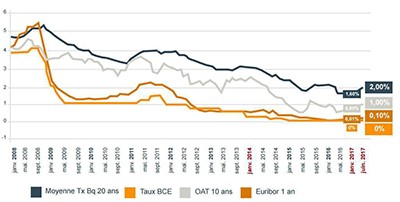

Vous avez une capacité d’emprunt qui reste assez faible selon vous ? Après avoir fait vos calculs pour connaître son montant, vous souhaitez tout de même devenir propriétaire sans pour autant avoir un crédit immobilier trop lourd à rembourser sur de longues années. N’attendez plus : l’année 2017 est très favorable pour réaliser un emprunt immobilier. On observe une chute des taux d’intérêt pour l’année 2016 suivie d’une légère hausse en 2017 avec un taux d’intérêt qui s’élève à 1,51 % comme le montre le graphique ci-dessous :

- À lire aussi : Aide achat immobilier : comment financer un bien ?

Les taux d’intérêt pour les crédits immobiliers vont-ils évoluer rapidement ?

Nous avons noté une légère hausse des taux d’intérêt immobilier sur le mois d’avril, avec une augmentation de 2 points. La chute exceptionnelle des taux d’intérêts date du premier trimestre 2015 et continue sur l’année 2017 avec un taux moyen à 1,38 % en février. L’évolution est donc relativement faible. Il n’y a pas de hausse considérable ni même de chute faramineuse. La tendance pour 2017 est plutôt à la stagnation des taux. Cette volonté de ne pas augmenter les taux est dans l’intérêt des banques. Cette stratégie est judicieuse pour celles-ci, qui continuent de profiter de la dynamique du marché du logement en nette hausse.

Les taux doivent donc être toujours attractifs pour les futurs propriétaires ou les nouveaux clients afin de les inciter à emprunter et contracter des prêts immobiliers à des taux d’intérêt préférentiels.

Pour résumer, pas d’inquiétude à avoir pour l’année 2017, cependant l’augmentation des taux immobiliers risque d’être progressive. N’attendez pas trop pour acheter ou investir.

- À lire aussi : Comment renégocier son crédit ?

Comment monter un dossier de demande de prêt immobilier ?

Les principales pièces justificatives à rassembler pour faire une demande de prêt immobilier à la banque sont :

- Les 2 derniers avis d’imposition ;

- Les 3 derniers bulletins de salaire ;

- Les 3 derniers relevés de compte en banque ;

- Un justificatif d’identité : pièce d’identité, carte de séjour, etc. ;

- Un justificatif de domicile actuel : facture, etc.

- Le compromis de vente.

Conseil : Sachez qu’un dossier complet permet d’obtenir une réponse beaucoup plus rapidement. Pour les banquiers c’est aussi un gage de sérieux, vous pourrez ainsi obtenir une confirmation du montant de financement disponible. Ces éléments vont permettre de faire avancer votre projet immobilier.

Nos logements neufs à taux zéro

Pour aller plus loin :